出品 | 创业最前线

作者 | 于莹

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

近几年,随着消费电子、汽车电子、物联网等终端需求持续爆发,芯片领域朝着更小、更精密的方向迭代,在摩尔定律的驱动下,半导体制程也不断精进。

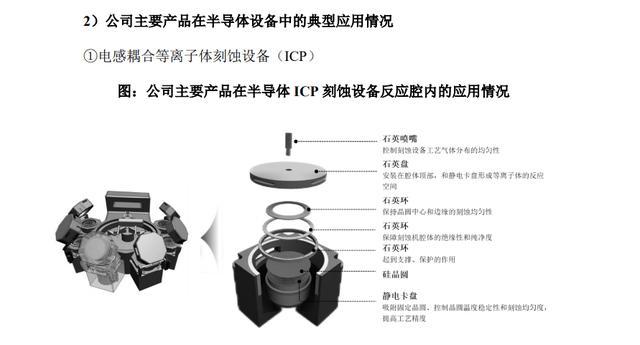

作为芯片制造核心环节的刻蚀设备,其精度与工艺要求也随之提高,而作为刻蚀设备的上游配套供应商,自然也有更多发展机会。

来自重庆的显示面板设备零部件商——臻宝科技,或许也看中了这一产业趋势,近几年公司逐步向半导体表面处理领域延伸,其在相关业务上的占比也逐步提升。

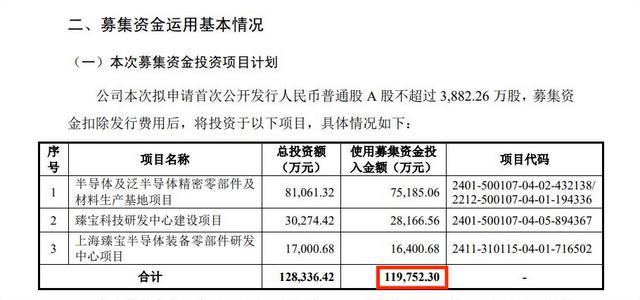

伴随业绩上涨,公司即将登陆科创板上会迎接“大考”。本次IPO,公司拟募资11.98亿元,也主要用于半导体及泛半导体精密零部件及材料生产基地项目、研发中心建设等。

臻宝科技的业绩虽然稳步增长,但细看其财务数据,却有不少值得审视的细节。

例如,贡献近亿营收的“金主”京东方,其参股公司曾在IPO前以较低的价格突击入股,更微妙的是,臻宝科技对京东方的收入确认比其他客户多出近三个月的“验收期”,如此弹性空间耐人寻味。

此外,为了登陆科创板,臻宝科技在IPO前似乎在陆续调整一些重点指标以顺利“过线”。

例如,公司研发人员从2022年的38人骤增至2023年的92人,恰好越过科创板“不低于10%”的红线,但这其中,有相当比例是“设备操作”类研发辅助人员。

而或许同样为了顺利过审,公司在上会前还紧急取消了2亿补流项目。

值得关注的是,其实控人与投资方之间还存在着“上市失败则对赌恢复”条款,让臻宝科技科创板闯关多了几分“背水一战”的意味。

1、京东方既是大客户,又间接入股公司

具体来看,成立于2016年的臻宝科技主要专注于为集成电路及显示面板行业,为客户提供制造设备真空腔体内参与工艺反应的零部件和对零部件的表面处理(清洗)解决方案。

公司主要产品为硅、石英、碳化硅和氧化铝陶瓷等设备零部件产品,以及熔射再生、阳极氧化和精密清洗等表面处理服务。

近几年,臻宝科技的业绩正在逐步增长。

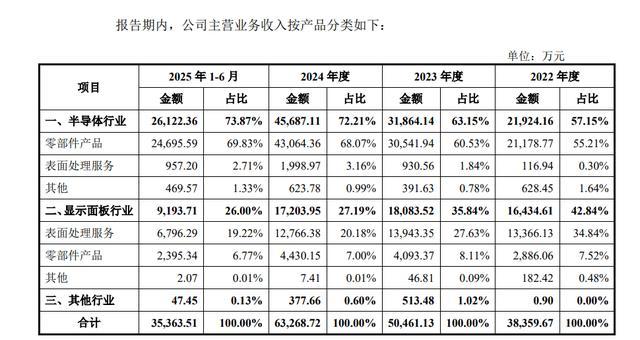

财务数据显示,2022年—2024年以及2025年上半年(以下简称“报告期”),公司实现营业收入分别约为3.86亿元、5.06亿元、6.35亿元及3.66亿元;对应实现归属净利润分别约为8162.16万元、1.08亿元、1.52亿元及8619.6万元。

其中,半导体行业的相关业务占比已从2022年的57.15%提升至73.87%,而显示面板业务则逐步有萎缩态势,占比从四成降至两成以上。

臻宝科技的业绩虽然稳步增长,但实际上有七八成业务依赖少数几个大客户贡献。数据显示,报告期内,公司向前五大客户的销售收入占比分别为80.23%、74.59%、72.80%和71.06%。

这意味着,如果主要客户生产经营情况恶化,公司的业绩稳定性将受到直接影响。

「创业最前线」注意到,京东方曾是臻宝科技的第一大客户,2022年,其为公司贡献了超30%的业绩,而也正是这一年,两家的关系变得十分密切。

在2022年3月,天津显智链、天津显智新以6.1026元/股的“优惠”价格突击入股臻宝科技,入股价格与2020年10月股东入股价格一致。一年后,其他外部投资者的入股价格就飙升至12.6043元/股。

据了解,天津显智链背后的第一大股东就是京东方创投(京东方创新投资有限公司),属于京东方科技集团旗下的产业基金,那么,其入股价格是否公允?这一点或许要打上一个问号。

如今,京东方既是臻宝科技的大客户,又通过参股公司成为公司股东。不仅如此,臻宝科技的实控人和京东方之间还存在对赌协议。

虽然臻宝科技表示,公司的直接股东与公司及其关联方、客户、供应商不存在业务、资金往来或在其中持有权益,不存在关联关系,且与2020年股东入股价格一致,是因为和其合作谈判时间较长,故采用早期的估值价格。

但如此复杂的关系,难免会让投资者多了一层顾虑。

「创业最前线」还注意到,自2022年之后,京东方和臻宝科技的合作金额整体有所下降,京东对公司营收的贡献也在减少,其2022年“蜜月期”贡献30%收入,2025年上半年时营收占比已不到15%。

但即使这样,臻宝科技还是给了京东方一些“优待”,根据臻宝科技回复监管的问询函显示,臻宝科技对半导体领域客户销售商品,通常在客户签收后即确认收入,然而对京东方却采用“客户验收后”确认收入。

“签收”与“验收”虽一字之差,平均时间差却可能长达3个月。

如按照签收确认收入,报告期各期,对当期收入影响金额分别为304.53万元、-306.37万元、-218.78万元和259.34万元,对当期利润总额影响金额分别为-48.17万元、-64.43万元、-44.79万元和-54.41万元。

2、IPO前研发人员突增,有部分为“研发辅助”

「创业最前线」注意到,臻宝科技在闯关IPO之际,外界对其最大的质疑是研发实力。

毕竟,科创板明确要求企业必须“拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营”,而臻宝科技所在的半导体行业尤其如此,领域技术迭代极快,竞争激烈,没有持续的研发投入,很快就会被淘汰。

而从臻宝科技的数据来看,其研发人员或存在上市前“突击凑数”的嫌疑。

具体来看,报告期各期末,公司研发人员数量合计为38人、92人、113人和117人,占员工总数的比例为5.58%、11.81%、13.23%和12.34%,2022年-2024年,同行业可比公司研发人员占比的平均值分别为14.52%、15.89%、14.90%。

明显能够看出,2022年臻宝科技仅38人占比仅5.58%,到了2023年就突然跃升至92人占比11.81%,刚满足科创板“研发人员占比不低于10%”的要求,2024年就跃升至13.23%,突击达标意味较为明显。

而如果细看研发人员的构成,其研发成色则更令人担忧。

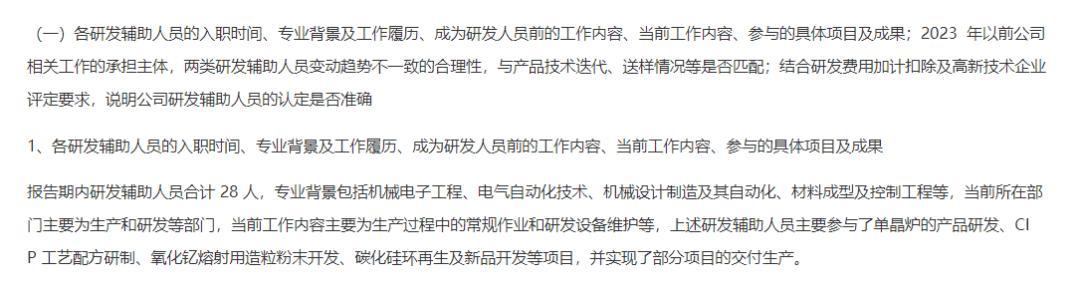

「创业最前线」了解到,在2022年,臻宝科技无专职研发辅助,2023年突击新增了10名研发辅助人员,2024年增至20人,但在2025年上半年就骤降至9人。

其中,2024年“设备操作/样品制作”辅助人员由此前的5人突增至14人,而2025年上半年直接降为了0人,此举就遭上交所质疑研发辅助人员的认定是否准确。

而据臻宝科技表示,研发辅助人员专业背景包括机械电子工程、电气自动化技术、机械设计制造及其自动化、材料成型及控制工程等,当前所在部门主要为生产和研发等部门,主要工作内容为生产过程中的常规作业和研发设备维护等。

也就是说,这类辅助人员看起来既不具备核心研发能力,也未参与关键技术突破,仅是日常维护设备,那么,将这部分人定义为研发人员是否合理?

(图 / 臻宝科技回复函)

另外,公司在IPO申报前还对研发人员进行了“换血”,2025年上半年,公司一次性调出34名研发人员,同时新招聘33人,人员数量基本持平。

这一操作引发市场广泛疑问,在前两年已大量增补研发人员、勉强达到高新企业认定标准的背景下,公司为何突然大规模调出研发人员?此外,调出的34人是否符合研发人员认定标准?

值得一提的是,臻宝科技预计为募投研发项目拟合计增加128人,而本次募投研发项目所招聘的研发人员以硕士及以上学历为主,主要通过校园招聘引进,经过2~3年项目周期的培养后,逐步成长为公司研发体系的中坚骨干。

但研发工作具有极强的专业性与连续性,新员工往往需要较长时间(上述提到2—3年)的培养才能胜任核心研发任务,如此高比例的校招新人,对募投项目的开展是否具有影响?

对此,臻宝科技独家回应「创业最前线」称:“公司本次募投研发项目聚焦静电卡盘、碳化硅材料、特殊涂层等国内半导体‘卡脖子’前沿领域,该类领域成熟产业化人才极度稀缺,难以通过社会招聘大规模获取,因此公司采取‘资深专家引领+校园招聘自主培养’的人才建设模式。”

近几年,公司在研发上的投入也越来越大手笔。

报告期内,臻宝科技研发费用分别为1769.41万元、2701.63万元、5119.27万元及2649.54万元,在2022年至2024年的三年间,研发费用复合增长率高达70.09%。

(图 / 摄图网,基于VRF协议)

此外,公司研发费用的增速远超同期营业收入增速,2023年、2024年研发费用增速分别达到52.69%、89.49%,明显高于同期31.31%、25.31%的营收增速。

3、控制权集中,IPO前调整募资计划,取消2亿补流

从控制权上看,臻宝科技是典型的家族企业。

招股书显示,臻宝科技控股股东及实际控制人王兵合计控制公司近六成表决权;王兵的配偶夏冰、哥哥王喜才、姐姐王凤英均通过直接或间接的方式持有公司股份,为王兵的一致行动人。

具体来看,王兵直接持有公司44.33%的股份,并通过员工持股平台重庆臻芯合伙、重庆臻宝合伙分别控制公司10.29%、2.59%的股份,合计控制公司57.2%的表决权。

夏冰直接持有公司3.01%的股份,并通过重庆臻芯合伙间接持有公司1.8%的股份;王喜才直接持有公司0.24%的股份;王凤英通过重庆臻芯合伙间接持有公司1.85%的股份。

上述人员及员工持股平台均为公司实际控制人王兵的一致行动人。

家族企业在企业发展初期虽然具有一定的稳定性,但上市后,其内控问题也是投资者无法忽视的重点。

针对这一情况,臻宝科技表示,发行后公司实际控制人持股比例为33.24%,其担任普通合伙人的两个员工持股平台分别持股7.71%和1.94%,实控人配偶夏冰和兄长王喜才分别持股2.25%和0.18%,合计45.34%,未超50%,也未达到特别表决事项所需的三分之二多数。

虽然臻宝科技通过上市发行调低了实控人直接持股比例,但其家族成员抱团形成一致行动人、攥着公司核心话语权的治理格局,本质上没有任何改变。

值得关注的是,臻宝科技曾在IPO前进行了大笔的现金分红,2022年公司现金分红4250万元,要知道,当年臻宝科技净利润只有8155万元,而这笔钱按照比例大多流入了实控人家族的口袋。

而在此前,公司申报稿中,还包括2亿元补充流动资金项目。

但事实上,公司资产负债率并不高,报告期分别为45.44%、20.77%、23.67%及23.54%,期末货币资金、交易性金融资产合计分别为2302.7万元、3.2亿元、3.88亿元及3.36亿元,而一年内到期的非流动负债分别仅为602万元、955.6万元、1093.6万元及1125.8万元,且除了2022年之外没有长期借款。

资金充足、先分红,再补流,臻宝科技的此番操作显然会引起质疑。或许也是为了顺利通过上会,臻宝科技在上会稿中突然取消了2亿元的补充流动资金项目,整体募资额从13.98亿元降至11.98亿元,直接缩减了14.31%。

(图 / 臻宝科技申报稿)

(图 / 臻宝科技上会稿)

更引人关注的是公司的对赌协议安排。

公司在Pre-A轮、A轮、B轮及Pre-IPO轮等多轮融资中,实际控制人王兵与各轮次投资方均签署了包含回售权条款的协议。

虽然这些对赌条款在上市申请获受理之日起“自始自动终止”,但协议设置了“自动恢复”机制:若出现公司主动暂停、放弃或撤回上市申请,申请被监管机构否决、撤回或终止审查,或自受理日起36个月内未能完成上市等情形之一,所有已终止的对赌条款将自动恢复全部效力。

这意味着如果上市失败,王兵将面临巨额回购压力。虽然臻宝科技强调,没有以公司作为回购主体的对赌安排,但一旦上市失败,回购压力也难免会直接传导到公司。

总得来看,对臻宝科技来说,能不能敲开资本市场的门只是第一步,未来真正的难题或许是如何提升科创属性,以及提高内控管理的能力。

*注:文中题图来自摄图网在线炒股配资识,基于VRF协议;其余未署名图片来自臻宝科技招股书。

高亿配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯